- Axel Bitcoin & Liberté

- Posts

- Retraite : le mensonge qui va ruiner une génération

Retraite : le mensonge qui va ruiner une génération

Axel Bitcoin

23rd août 2025

Vous cotisez depuis des années pour les retraités actuels.

Aurez-vous la même chance demain ?

Il y a de bonnes raisons d’en douter.

Mais tout n’est pas perdu.

L’argent volé

La démocratie a permis à ceux qui offrent le plus de repas gratuits d’être élus.

Depuis 1971, date de la fin de l’étalon-or, la monnaie n’est plus adossée à rien.

Elle peut être créée à volonté.

La démocratie, combinée à cette capacité d’impression monétaire, a été la drogue des cinq dernières décennies.

Mais rappelons-le : il n’y a pas de repas gratuit.

Si quelque chose est gratuit, c’est que quelqu’un d’autre l’a payé.

Quand un politicien offre de l’argent, c’est de l’argent volé.

En l’occurrence la dette, ce sont les jeunes générations qui paient… malgré elles.

Depuis 1974, les gouvernements s’endettent pour se financer.

Ils consomment l’argent du futur, aujourd’hui.

Parce qu’ils le peuvent. Parce que les incitations économiques les y poussent.

S’ils ne le faisaient pas, un autre le ferait à leur place — en promettant encore plus de repas gratuits — et prendrait le pouvoir.

Cet argent emprunté a permis par exemple de financer des retraites bien au-delà des cotisations de nos aïeux.

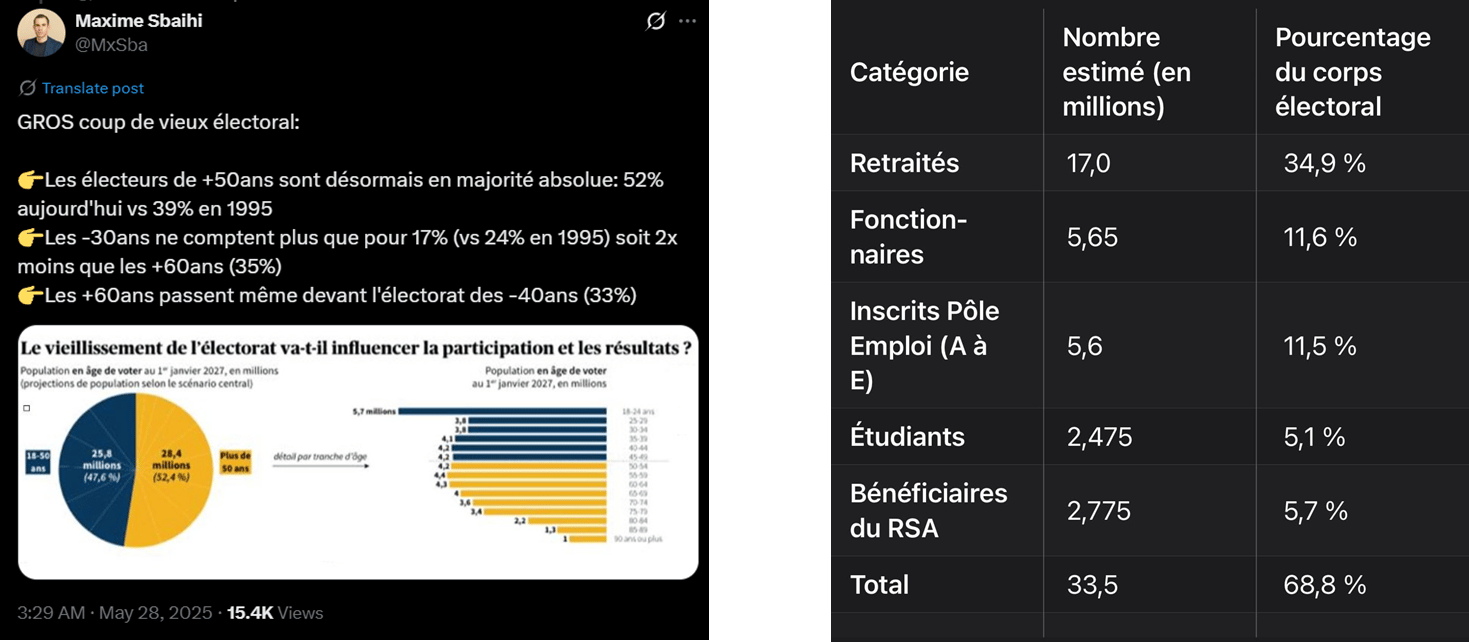

Comme le dit Maxime Sbaihi :º

« Les générations suivantes ne peuvent qu’en rêver. »

Mais on ne peut pas emprunter sur le futur indéfiniment.

D’ailleurs, ce système est déjà en train de s’effondrer.

Rien n’arrête ce train

L’argent du présent et du futur a déjà été dépensé dans le passé.

Aujourd’hui, la capacité d’endettement est limitée : les dettes sont hors de contrôle.

Notre génération est à un point de bascule.

Nous ne pouvons presque plus voler le futur, mais nous devons encore rembourser le passé.

C’est pour cela que l’État s’immisce de plus en plus dans nos vies, nos revenus, nos propriétés.

Et que l’impôt ne cesse d’augmenter.

Comme on dit au Salvador :

« L’argent ne manque pas quand personne ne vole. »

En France, quand près de 70 % de ton argent part dans les caisses de l’État, il ne faut pas s’étonner que les jeunes ne puissent plus devenir indépendants.

Et malgré cette imposition record, cela ne suffit toujours pas.

L’État continue de s’endetter. Le cercle est vicieux.

Et ce problème n’est pas uniquement français.

Le mirage des fonds de pension

La natalité est en crise. Les millionaires se font la malle. Vous misez alors sur la gérance de l'État pour financer votre retraite ? Désolé... Voici la réalité.

Le système américain, tout comme le système français, repose principalement sur la répartition.

Mais lorsqu’il y avait plus de cotisants que de retraités (années 1980–2000), les excédents ont été placés dans un fonds de réserve : le SSTF.

Ce fonds sert aujourd’hui à combler le déficit des cotisations.

Et il est prévu qu’il soit épuisé d’ici 2035, selon les chiffres officiels.

En France, nous avons également un Fonds de réserve pour les retraites.

Lors de son lancement en 2000, il visait 150 milliards d’euros d’ici 2020.

Actuellement ? À peine 33 milliards.

Alors que le poids annuel des retraites est de 350 milliards.

Autrement dit, 20 ans d’accumulation pour couvrir à peine un mois et demi de retraites en cas de crise.

Super.

Une impasse démocratique

La France est coincée démocratiquement :

Plus de 60 % de l’électorat dépend de l’État et de ses redistributions

Les cotisants se font de plus en plus rares :

La pression fiscale a détruit la natalité

Les millionnaires fuient le pays

Aujourd’hui, l’État parvient encore à refinancer sa dette, maintenant le système sous perfusion.

Mais ça ne durera pas.

Comme expliqué dans ma vidéo sur la dette française :

La dette réelle de la France est proche de 350 % du PIB

Aucun pays ayant dépassé 90 % d’endettement n’a échappé au piège : les intérêts deviennent supérieurs à la croissance

La France vit du refinancement perpétuel de sa dette.

Mais ce système a une limite :

hausse des taux + perte de confiance = effondrement

Et quand les États ne peuvent plus s’endetter davantage, il leur reste une carte :

imprimer de la monnaie.

Mais cette carte mène très vite à l’hyperinflation.

Vous aurez votre retraite à 2 000 € par mois.

Mais que vous achètera-t-elle ?

Théo Mogenet a bien résumé :

En France, les + de 60 ans détiennent + de 60% du patrimoine privé (immobilier et financier) et représentent 16.8% de la population active.

Les plus de 50 ans détiennent 71% du patrimoine financier.

Le pays admet le déficit le plus important des pays de l'OCDE (hors USA).

La— Theo Mogenet - Bull Bitcoin 🐂 (@theomogenet)

6:10 AM • Jul 22, 2025

Solutions

1. Faire jouer la concurrence étatique

Dans une situation de monopole, l’État impose ses prix et sa qualité.

La concurrence entre États crée une pression.

Un pays qui abuse verra ses contribuables partir ailleurs.

Dubaï, jeune État peu endetté (22 % du PIB), offre aujourd’hui :

Pas d’impôt sur le revenu

TVA à 5 %

Meilleur rapport cotisations / services

Encore une fois : « L’argent ne manque pas quand personne ne vole. »

La France, elle, ne peut plus s’aligner.

Son niveau d’endettement la condamne à rester hors-jeu.

2. Faire jouer la concurrence monétaire

Si tu ne veux pas changer de pays, change de monnaie.

Voici une courbe comparant la masse monétaire des 20 principales devises (en bleu) à l’évolution de Bitcoin.

Quand les États impriment → Bitcoin monte.

Quand la masse monétaire se stabilise → Bitcoin se stabilise.

Bitcoin est un proxy de l’ingérence étatique.

Alrors, comme l’a dit Satoshi Nakamoto en 2009 :

« Il serait logique d’en avoir un peu, au cas où ça prend. »

Bitcoin est la seule forme de propriété absolue.

Si vous le détenez vous-même, aucun État ne peut le confisquer pour rembourser sa dette.

C’est une propriété personnelle, inaltérable, inaliénable.

Si tu ne veux pas compter sur l’État pour ta retraite,

alors compte sur Bitcoin.

▶️ Voici une vidéo qui projette l’évolution de votre retraite en Bitcoin:

Bon weekend,

— Axel

Reply